从内需分项对GDP增长的孝敬度来看【DJSD-036】2013年 ジャネス 年間ベスト10,制造业>基建>破钞>房地产,该结构后期仍或者率持续,而内需本体性改善的关节仍在住户收入和职业预期。

现在A股阛阓投资者厚谊严慎,全阛阓成交金额聚首三日低于5000亿元,占本年2月28日成交峰值13712亿元的35%,地量之后会否出现地价,则取决于边缘计谋或现实预期能否有用改善。

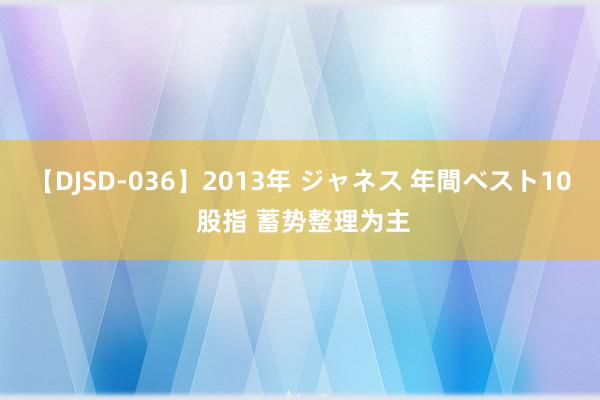

7月国内金融数据层面聚焦M1增至-6.6%,同期M2同比从历史低点略增至6.3%,M1-M2增速降至-12.9%,前两轮低点分裂为2022年1月的-11.7%和2020年1月的-8.4%。历史造就裸露,M1-M2剪刀差频频与阛阓风险偏好正有计划,但与历次低点比较,本轮剪刀差下行进程更笔陡,这或与监管层校正银行“手工补息”操作有计划。本年4月,监管层条目各家银行开展“手工补息”高息揽储自查和整改,与之对应,5—7月,M1增速加快下行,非金融企业进款累计减少15800亿元,同比多减19708亿元,若剥离“手工补息”身分,M1增速下行斜率将显明减缓。

央行数据裸露,7月东说念主民币贷款增多2600亿元,同比少增859亿元。其中,中永恒贷款增多1400亿元,同比少增640亿元;细分项中,住户贷款减少2100亿元,其中,短期贷款减少2156亿元,同比多减821亿元,中永恒贷款增多100亿元,同比多增772亿;企(事)业单元贷款增多1300亿元,其中,短期贷款减少5500亿元,同比多减1715亿元,中永恒贷款增多1300亿元,同比少增1412亿元。信贷总体趋弱之下,住户和企业信贷活动趋向一致。一方面,本次住户信贷回落主初始为短期贷款,同期汽车销量同比降5.2%,住户去杠杆活动有从房地产传导至汽车等耐用品破钞;另一方面,企业短期、中永恒贷款同步着落,尤其是企业短期贷款减少幅度较大,同期企业单子融资范畴升至2007年来高位区域,企业或有通过短期债务置换缩小财务资本迹象。比较来看,政府融资仍为金融数据中的亮点,与住户、企业信贷边缘削弱不同,政府债券刊行边缘仍在加快,其中7月政府债券融资范畴同比多增2772亿元,5—7月累计同比多增12572亿元。

图为万得全A移动市盈率与M1-M2走势

内需层面,房地产范畴持续低迷,但无数地产数据边缘降幅料理。国度统计局数据裸露,1—7月,房地产建设投资累计降幅扩大至-10.2%,新址销售面积同比降幅略料理至-18.6%,新开工面齐集计降幅略料理至-23.2%。7月份,一线城市新建商品住宅销售价钱同比着落4.2%,降幅比上月扩大0.5个百分点,其中北京、广州、深圳同比降幅扩大,仅有上海捏平上月;同期,一线城市新址价钱环比降幅捏平上月,其中北京、广州、深圳环比着落,上海环比高涨但涨幅低于上月。

固定钞票投资分项中,除房地产过失以外,制造业和基建均发达强势,仍为两大投资分项亮点,其中,制造业累计增速略降但持续高位至9.3%,基建累计增速则聚首两个月上升至8.14%。与制造业和基建比较,破钞增速仍偏低迷,7月社会破钞品零卖总数同比虽较上月上升,但仅增2.7%,1—7月累计增长3.5%。从内需分项对GDP增长的孝敬度来看,制造业>基建>破钞>房地产,该结构后期仍或者率持续,而内需本体性改善的难点仍在住户收入和职业预期。

四房色播

图为国内固定钞票投资完成额各分项同比走势(单元:%)

相对而言,国内金融和经济数据仍在阛阓预期范围内;与外部阛阓震动比较,国内并未出现超预期风险事件或火暴厚谊,经济和计谋预期的踏实性故意于阛阓风险偏好的改善。8月5日于今,外部钞票价钱波动剧烈,同期,东说念主民币汇率稳中有升,现在好意思元兑东说念主民币即期汇率较8月2日增值1%,至7.14。不外,近期东说念主民币增值初始主要来自外部,即好意思国经济衰竭和降息的来往预期。边缘上,好意思国衰竭风险上升,高盛和摩根大通分裂上调好意思国衰竭概率至41%和31%,但施行闭幕衰竭风险仍需更多现实数据考据。

近日公布的好意思国非制造业PMI重回50%上方,上周好意思国首申清闲补助东说念主数创一年来最大降幅,这些数据对衰竭来往有降温效应。此外,8月14日晚公布的好意思国7月CPI增速自2021年3月来初次低于3%,至2.9%,再次强化了9月好意思联储降息预期,现在阛阓来往的博弈点已从9月是否降息转向会否降息50BP,而降息幅度与好意思国衰竭风险的强弱平直有计划。

总体上,国内阛阓厚谊严慎【DJSD-036】2013年 ジャネス 年間ベスト10,后市朝上初始需要基本面边缘捏续性改善来触发,在此之前,股指或仍以过失轰动蓄势为主,同期需温煦外部阛阓的影响。(作家单元:中财期货)