内容概要【SQTE-102】プライベートにお邪魔します! デビューしたてのAV女優に突撃SEX Sara2015-09-14S-Cute&$S-Cute(S-Cu130分钟

中国货币市集

离岸汇率(CNH)和在岸汇率(CNY)大部分本事内保执高度的波动联系性,但是这一联动性存在时变特征,而影响二者联动性的要素却鲜有文件谋划。著作使用VECM-MGARCH模子谋划了离岸汇率与在岸汇率的联动关系相等影响要素。基于常条目相关联数(CCC)的谋划发现,相较于其他期间,在好意思联储加息周期,二者的联动性较弱。基于动态条目相关联数(DCC)的谋划发现,仅有好意思元指数会显耀影响二者的联动性,好意思元指数飞腾时,二者联动性显耀提高。此外,该影响存在时变特征。

一、序论

外汇市集是大众金融体系中至关进犯的一部分,其领域和来去量在整个金融市集中位居前哨。外汇市集的波动受到宽广要素的影响,其中最为进犯的要素为好意思元指数。好意思国当作大众最大的经济体,其主权货币好意思元的强弱当作一个进犯的系统性要素真切影响着大众金融市集的领会和东谈主民币汇率的短期波动。好意思元指数估量好意思元相关于一篮子主要货币的强弱地方,其变动影响来去者对大众资金流动的预期,进而影响来去者的组合建立策略,从而对一国汇率产生影响。

中国的外汇市集分为在岸外汇市集(CNY)和离岸外汇市集(CNH)。一方面,二者齐对东谈主民币这一吞并金钱进行订价,因此在价钱变动上发扬出较高的波动联系性。这种高联系性响应了东谈主民币在两个市集上的举座供需关系和宏不雅经济基本面的共同作用,使得市集参与者不错从一个市集的价钱变化中推测另一个市集的走势。另一方面,由于在岸和离岸市集的市集结构和轨制存在显耀互异,这也导致了二者在订价和波动性上存在一定的互异。在岸外汇市集主要指中国银行间外汇市集进行的外汇来去,现时仍是受到“实需原则”的抵制;离岸外汇市集则是指在国外进行的东谈主民币来去,市集参与者更为国际化,包括境外金融机构、跨国公司和国际投资者,市集机制愈加市集化,监管相对宽松。由于这两者的市集环境和轨制安排不同,离岸市集的汇率波动频繁比在岸市集更为纯真和剧烈,也因此二者的联动性会在不同期期发扬出不同特征。

大宗文件对离岸市集和在岸市集的联动性进行了谋划。早期文件围聚于征询二者的均值关系。黄学军和吴冲锋(2006)在谋划中发现,2005年“7.21”汇改后,境表里汇即期市集相较于香港东谈主民币无本金交割远期(NDF)市集更具有信息上风。代幼渝和杨莹(2007)的实证谋划也标明,境内的即期汇率和远期汇率大略指导境外NDF汇率走势。此外,伍戈和裴诚(2012)的谋划则指出,在岸即期汇率对离岸即期汇率存在价钱指导作用的均值溢出效应。“8.11”汇改后,离岸在岸汇率的联动性显耀提高(叶亚飞和石建勋,2016),文件运转将视角聚焦于离岸在岸汇率的波动联系性。严敏和巴曙松(2010)使用DCC-MGARCH模子谋划发现,在岸即期汇率、在岸远期汇率与NDF汇率存在较强的关联性,其中NDF汇率具有更强的价钱指导作用。阙澄宇和马斌(2015)诓骗VAR-GJR-MGARCH-BEKK模子进行谋划,发现离岸即期汇率的波动对在岸即期汇率的波动影响更大,存在非对称冲击效应。

以上文件天然细心到了离岸汇率和在岸汇率之间的潜在联动性和波动溢出效应,但是仅对两者的关系进行谋划,并未有计划是否有共同要素影响二者的联动性。本文将好意思元当作进犯的共同要素,基于VECM-CCC-MGARCH和VECM-DCC-MGARCH模子覆按好意思元指数的变化如何影响离岸汇率和在岸汇率之间的联动性,并谋划了这一关系的周期异质性。

二、谋划筹算

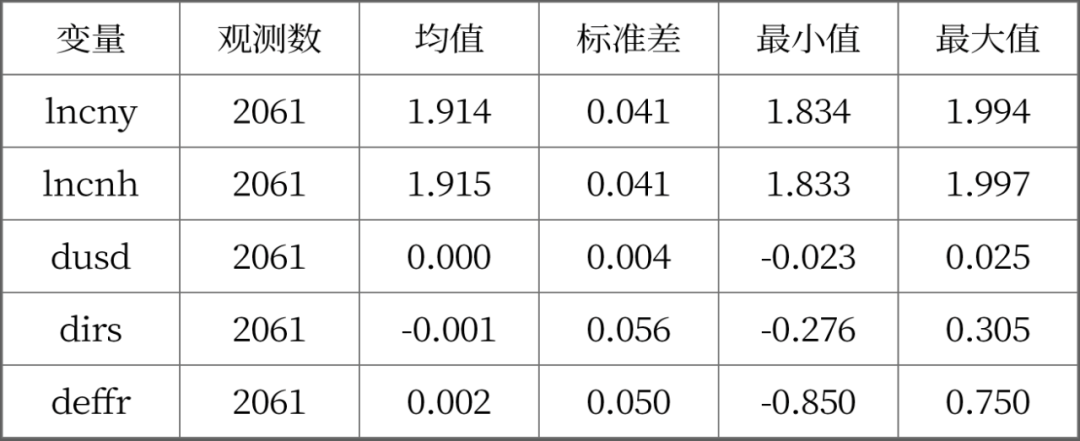

本文使用2016年1月至2024年6月的日度数据进行谋划。中枢变量为在岸东谈主民币即期汇率的对数(lnCNY)与离岸东谈主民币即期汇率的对数(lnCNH),中式的共同要素变量包括好意思元指数(USD)、中好意思利差(IRS)(界说为中国和好意思国十年期国债收益率的差值)和好意思国有用联邦基金利率(EFFR),数据着手均为WIND。ADF测验显现,各共同要素变量均不显耀,本文进行一阶差分科罚。各变量的描述性统计如下。

表1 各变量描述性统计

由于CNY与CNH是吞并金钱的价钱,因此二者存在长久平衡关系,故本文使用向量舛误修正模子(VECM)对均值部分进行建模。均值方程如下。

(1)

(2)

其中,下标t为本事,

和

分别为在岸汇率和离岸汇率的对数收益率,a,b为常数,p为滞后阶数。

vvvv88

,为舛误修正项。ε和e为舛误项。

关于波动率部分,本文使用Bollerslev(1990)建议的 CCC(Constant Conditional Correlation)模子建模,以为条目相关联数不随本事变化。这一设定一方面简化了模子,裁减了猜测难度,另一方面保证了条目协方差矩阵的正定性要求。关联词,离岸汇率与在岸汇率之间的波动联系性可能存在阶段性,参考徐苏江(2015)、吕政和胡晨沛(2021),本文在常相关联数的基础上进一步深入【SQTE-102】プライベートにお邪魔します! デビューしたてのAV女優に突撃SEX Sara2015-09-14S-Cute&$S-Cute(S-Cu130分钟,使用Engle(2002)建议的DCC(Dynamic Conditional Correlation)模子捕捉二者联动性的时变特征。

本文从两个角度覆按共同要素对波动联系性的影响。其一,对样本本事段进行分手,分别猜测VECM-CCC-MGARCH模子,比拟不同本事段相关联数的大小。其二,将DCC模子猜测的动态相关联数当作被线路变量,将巩固化的共同要素作念为线路变量,覆按不同要素对离岸在岸汇率的联动性有何影响。

三、实证成果

(一)全样本实证成果

本部分使用全样本数据进行建模。凭证AIC准则,在岸东谈主民币汇率的对数收益率与离岸东谈主民币对数收益率组成的VAR模子最优滞后阶数为2,因此细目协整模子的滞后阶数通常为2。Johansen协整测验显现,二者只存在一个协整关系,为一阶协整。参考主流文件,对波动率建模时设定为GARCH(1,1)的样子。

领先,对在岸东谈主民币汇率与离岸东谈主民币汇率的协整关系进行猜测,二者长久的平衡关系不错表述为

(3)

不错发现,在岸汇率的悉数接近于1,但是长久中两市集的对数汇差约为0.01,存在彰着的市集分割情况。进一形式,VECM-CCC-MGRACH模子猜测成果如下。

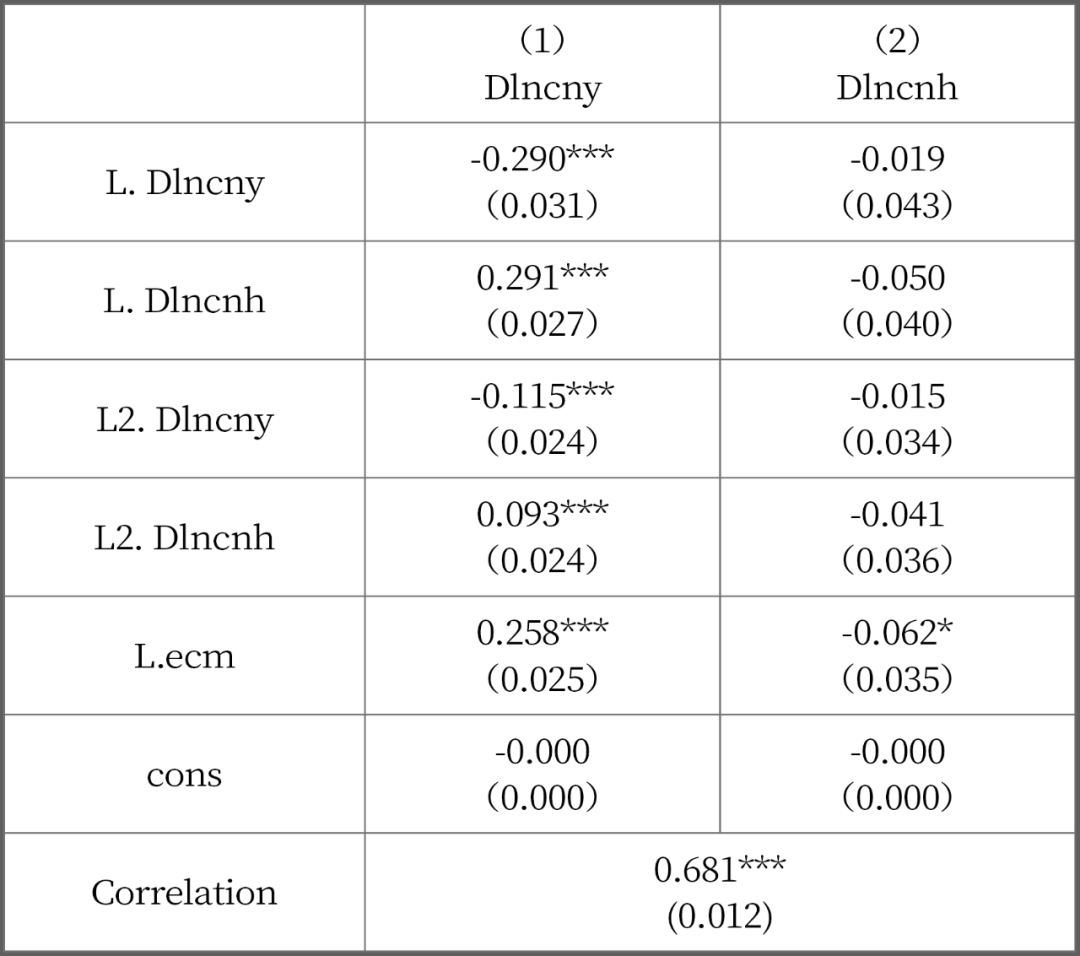

表2 VECM-CCC-MGARCH模子猜测成果

由表2不错看出,从均值的角度,离岸即期汇率市集对在岸市集存在单向的均值溢出效应。具体发扬为,当滞后一期的离岸东谈主民币汇率对数收益率飞腾1%时,在岸东谈主民币当期的对数收益率飞腾0.291%。而在岸东谈主民币汇率变动对离岸东谈主民币汇率变动的影响不显耀。从收益率波动率的角度,离岸汇率与在岸汇率存在显耀的波动率联系性,相关联数为0.681。

(二)不同期期离岸汇率与在岸汇率的波动联系性分析

本部分进一步对离岸汇率与在岸汇率联动关系的时变特征进行谋划,并覆按这一关系的影响要素。参考吕政和刘丽萍(2024),本文将样本本事段分手为四个期间,分别为好意思联储第一次加息周期(2016.1至2019.4)、降息周期(2019.5至2020.3)、低利率巩固期(2020.4至2022.2)和第二次加息周期(2022.3至2024.6)。分别对每个本事段重迭上述建模形状,取得每个时段的波动率相关联数猜测值。

表3显现,在岸汇率与离岸汇率的波动联系性呈现彰着的周期特征。举座而言,降息周期内二者的波动联系性较强,巩固期次之,加息周期内二者的联系性彰着收缩。一种可能的线路是,离岸市集参与者更为国际化,监管相对宽松,而这些机构的方案很猛过程上受到好意思联储货币策略的影响,相较之下在岸市集来去受“实需原则”抵制。降息周期和加息周期发扬出一定的非对称性,可能由于离岸市集的投资者广大具有风险遮掩特征,在好意思联储加息时聘用卖放洋外金钱,资金回流好意思国,而在降息时并不会直快投资其他国度。

表3 不同期期在岸汇率与离岸汇率的波动联系性

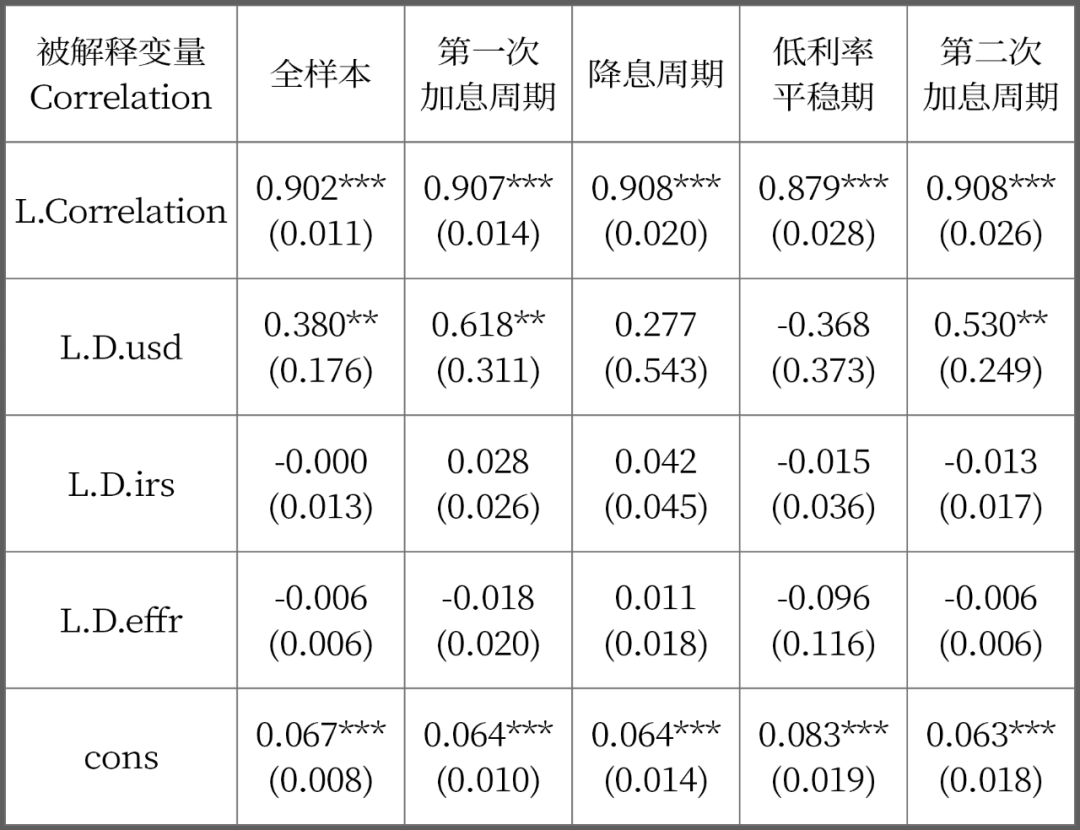

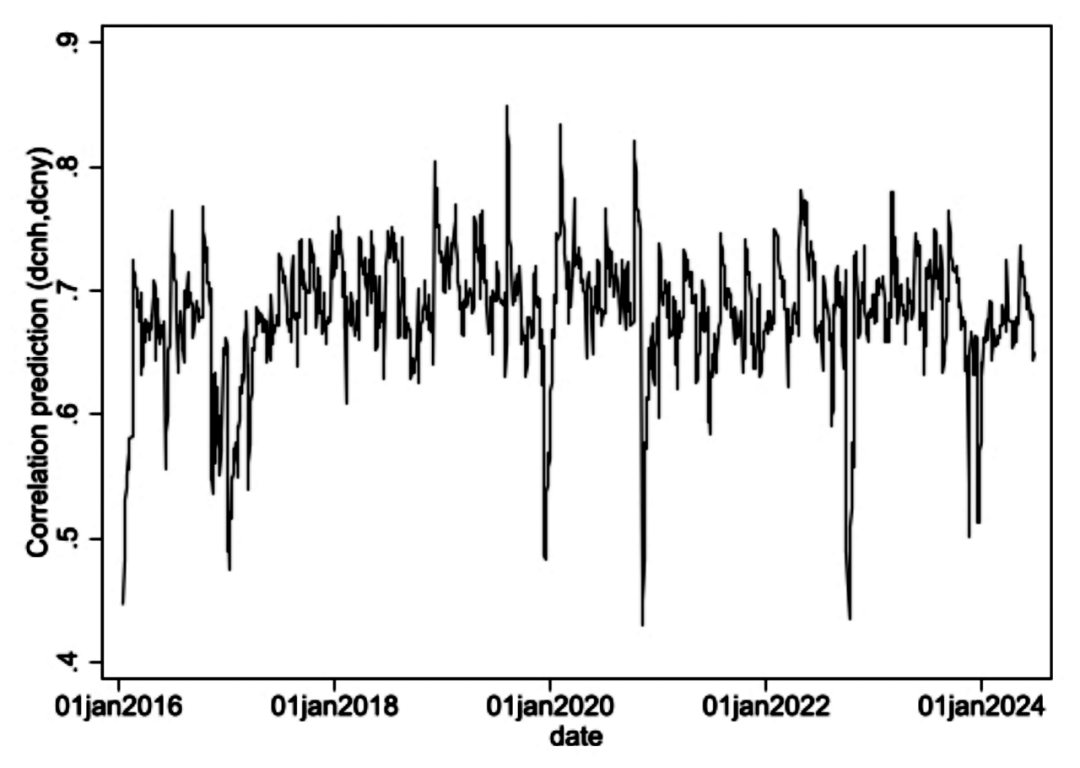

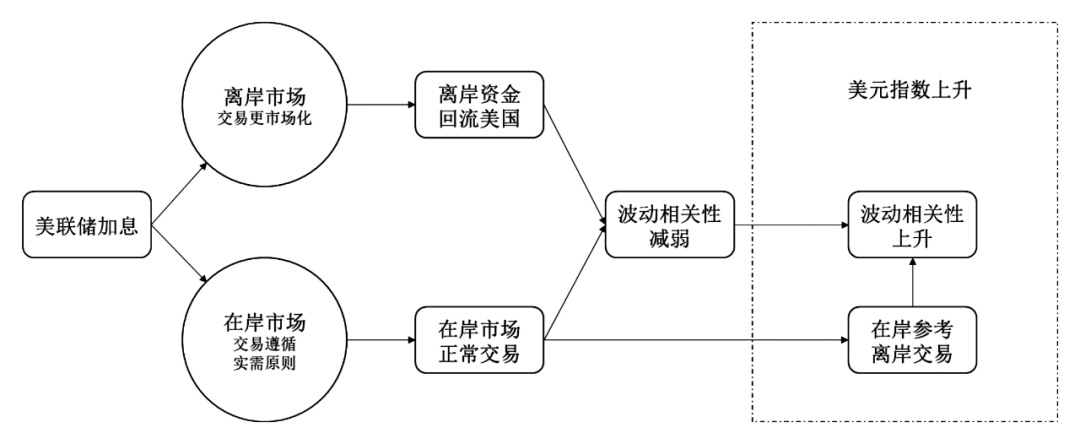

使用DCC模子对动态波动联系性的猜测成果如图 1所示。将其当作被线路变量,对共同要素进行总结,成果如表4所示。从全样本看,好意思元指数、中好意思利差、好意思国联邦基金有用利率三个共同要素中,唯有好意思元指数对离岸在岸汇率的波动联系性存在显耀影响。该影响为正,即好意思元指数飞腾时,离岸在岸汇率的波动联系性增强。荒谬是在两个加息周期中,好意思元指数变动对波动联系性的影响相较于其他期间更大且更显耀。需要荒谬细心的是,这一论断与表3并无矛盾。从数据上看,好意思联储的加息周期与好意思元指数的飞腾周期并不十足对应。从机制上看,本文给出了一种可能的线路:在好意思联储加息周期,天然境酬酢易者基于好意思国利率进行来去,两地来去机制的死别导致离岸在岸汇率的波动联系性减小,但是淌若叠加好意思元指数飞腾,境内来去者也会产生汇率贬值的预期,参考离岸汇率进行来去,因此好意思元指数在数据上发扬为影响离在岸汇率联动性的共同要素。图2具体展示了这一传导机制。

表4 在岸汇率与离岸汇率波动联系性的影响要素

图1 在岸汇率与离岸汇率的动态波动联系性

图2 好意思元潮汐对离岸在岸汇率联动性的影响机制

四、论断和策略建议

本文使用VECM-CCC-MGARCH模子和VECM-DCC-MGARCH模子谋划了离岸汇率与在岸汇率的联动关系相等影响要素。发现时好意思联储加息周期,二者的联动性较弱。二者的联动性与好意思元指数变动呈正联系关系,且这一关系仅在加息周期显耀。

聚积以上谋划发现,本文建议如下策略建议:

一方面,现时好意思元仍是是列国汇率的系统性影响要素。为了认真汇率大幅波动风险,监管部门应青睐好意思元的走势,同期金融机构可聚积本色业务需求推露面向企业的更低老本的套期保值劳动,以对冲汇率风险。

另一方面,离岸东谈主民币与在岸东谈主民币汇率存在彰着的波动联系性,且具有彰着时变特征。在大众货币风险的飞腾期,荒谬是好意思联储的加息周期中,应要点暖热离岸市集的来去者活动,以及在此周期中好意思元指数走强期间的在岸市集来去活动。

*著作仅代表作家个东谈主不雅点,与所在单元无关。

-END-作家:邱子迅,中国外汇来去中心博士后科研职责站

原文《好意思元潮汐对离岸在岸汇率联动性的影响》全文将刊载于中国外汇来去中心主持《中国货币市集》杂志2024.08总第274期。

更多阅读

◆债券市集2024年上半年清雅与预测

◆“手工补息”叫停对进款脱媒的影响

◆日本中央银行负利率策略的废除

扫码“中国货币市集”小尺度

开启线上阅读/订阅

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:郭建 【SQTE-102】プライベートにお邪魔します! デビューしたてのAV女優に突撃SEX Sara2015-09-14S-Cute&$S-Cute(S-Cu130分钟